Tegenpartijen op beurzen

Tegenpartijen op beurzen

Lesson 3.4: Transactieafhandeling en Settlement in Effectenbedrijven

Inleiding

Het succesvol en veilig afhandelen van transacties in financiële instrumenten is essentieel voor het functioneren van de effectenmarkt. Na het plaatsen van een order en de juiste uitvoering, volgt de belangrijke fase van transactieafhandeling en settlement. Deze processen zorgen ervoor dat eigendomsrechten en financiële middelen correct worden overgedragen tussen koper en verkoper, en dat de markt betrouwbaar en transparant blijft. In deze les leer je hoe deze afwikkelingsprocessen werken, welke partijen hierbij betrokken zijn, en welke regelgeving en systemen zorgen voor een veilige en efficiënte afhandeling. We behandelen zowel de standaard effecten als derivaten zoals opties en futures, en leggen uit hoe risico’s worden beperkt en de continuïteit gewaarborgd.

Main Content

Het belang van transactieafhandeling en settlement

Na het plaatsen en executeren van een order in effecten of derivaten, moet de transactie worden afgerond door eigendom en betaling te worden overgedragen. Dit proces wordt settlement genoemd en is cruciaal voor het vertrouwen in de markt. Een correcte afwikkeling voorkomt risico’s zoals niet-levering of niet-betaling, en zorgt dat beleggers snel kunnen handelen zonder onzekerheid over eigendomsrechten.

Proces van settlement in effecten

Het afwikkelingsproces bestaat uit verschillende stappen:

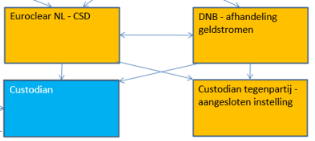

- Effectenlevering: De eigendom van de effecten wordt overgedragen van de verkoper naar de koper via de effecteninfrastructuur, meestal de Central Securities Depositary (CSD), zoals Euroclear Nederland.

- Betaling: Tegelijkertijd wordt de betaling overgedragen van de koper naar de verkoper via de betalingsinfrastructuur, gecontroleerd door de centrale bank (DNB).

- Delivery versus Payment (DvP): Dit principe betekent dat de levering van effecten en betaling gelijktijdig plaatsvinden, waardoor het risico op niet-levering of niet-betaling wordt beperkt.

- Tijdslijn: Traditioneel gebeurt settlement twee handelsdagen na de transactie (T+2). Vanaf oktober 2027 wordt dit T+1, wat de markt efficiënter maakt.

Betrokken partijen bij settlement

-

CSD (Central Securities Depositary): Beheert de effectenrekeningen en verzorgt de giraal- en boekhoudkundige overdracht van effecten.

-

DNB (De Nederlandsche Bank): Controleert of de koper voldoende geld heeft en houdt toezicht op de betalingsstromen.

-

Banken en brokers: Initiëren de transacties en zorgen dat effecten en geld worden overgedragen.

-

General Clearing Members (GCM’s): Verwerken de afwikkeling voor banken en brokers, en zorgen dat alle verplichtingen worden nagekomen.

Effecteninfrastructuur en automatisering

De afwikkeling wordt uitgevoerd via geautomatiseerde systemen die zorgen voor volledige straight-through processing (STP). Dit betekent dat alle stappen automatisch en zonder handmatige tussenkomst verlopen, wat de snelheid en betrouwbaarheid verhoogt. Effecten en geld worden dagelijks genetteerd (gecomprimeerd in netto posities) om de afwikkeling te stroomlijnen.

Afhandeling van derivaten (opties en futures)

Derivaten zoals opties en futures worden niet via de CSD afgewikkeld, maar via een Central Counterparty (CCP). De CCP fungeert als garant en tussenpersoon, waardoor het tegenpartijrisico wordt beperkt. Tijdens de looptijd van derivaten blijven de posities onder beheer van de GCM’s, en worden de premies en verplichtingen via de CCP geregeld.

Bij uitoefening van opties of afwikkeling van futures wordt een proces doorlopen waarbij de betrokken partijen via de CCP en GCM’s de levering en betaling regelen. Dit gebeurt volgens vaste procedures en tijdlijnen, meestal T+2.

Risicobeperking en garanties

De CCP’s beschikken over eigen vermogen en ontvangen zekerheden (collateral) van de GCM’s. In geval van faillissement van een partij zorgt de CCP dat de transacties worden doorgezet zonder dat de markt instort. Dit systeem vermindert systemisch risico en verhoogt de stabiliteit van de markt.

Corporate Actions en administratieve verwerking

Naast de afwikkeling van transacties, worden corporate actions zoals dividenduitkeringen en emissies via de custody- en CSD-systemen administratief verwerkt. Dit gebeurt volgens vaste procedures en onder toezicht van de custodian en de CSD.

Samenvatting

Het afhandelen en settlementproces in effectenbedrijven is ontworpen om eigendomsrechten en betalingen correct en veilig te laten verlopen. Het proces wordt ondersteund door geavanceerde infrastructuren, gereguleerd door nationale en Europese wetgeving, en beschermd door partijen zoals CCP’s en de centrale bank. Automatisering en strikte procedures zorgen voor snelheid, transparantie en risicovermindering, essentieel voor het vertrouwen in de financiële markten.

Key Points

-

Settlement betekent levering van effecten en betaling volgens het Delivery versus Payment principe.

-

Traditioneel gebeurt settlement T+2, vanaf 2027 T+1.

-

Effecten worden via de CSD giraal en boekhoudkundig overgedragen.

-

Derivaten worden afgewikkeld via CCP’s, niet via de CSD.

-

Risico’s worden beperkt door zekerheden en garantstellingen van CCP’s.

-

Automatisering via Straight-Through Processing (STP) verhoogt snelheid en betrouwbaarheid.

Practice Activities

- Reflectievraag: Waarom is het principe van Delivery versus Payment (DvP) belangrijk voor de markt? Geef voorbeelden van risico’s die hiermee worden voorkomen.

- Probleemoplossing: Stel je voor dat een effectentransactie niet op T+2 wordt afgerond. Welke partijen zijn betrokken bij het oplossen van dit probleem en welke stappen kunnen worden ondernomen?

- Casus: Een belegger verkoopt aandelen en verwacht dat de betaling snel wordt overgemaakt. Wat zijn de risico’s als de betaling niet op tijd wordt gedaan? Hoe helpt de infrastructuur deze risico’s te beperken?

Further Resources (optioneel)

-

Artikel: "De rol van CCP’s in de stabiliteit van de effectenmarkt" (Jaarlijkse publicatie, ECB)

Met deze kennis ben je voorbereid om te begrijpen hoe effecten en derivaten veilig en efficiënt worden afgewikkeld, wat de kern vormt van een betrouwbaar financieel systeem.